남들이 다 하는 청년도약계좌 나도 해야하는 이유

요새 청년도약계좌에 조건에 해당하면 너도나도 청년도약계좌를 가입하려고 하려고 애를 쓰는데, 이미 다른 사람들이 가입을 다 하고 있는 청년도약계좌를 나도 가입을 해야할까 라는 의문이 가끔 들고는 한다.

청년도약계좌란 청년의 자산형성 지원을 위한 저책형 금육상품으로 만기 5년(60개월)동안 70만원 한도 내에서 자유롭게 납입하면 매월 6%의 정부기여금을 지급하는 이자소득에 대한 비과세 혜택을 제공하는 상품으로

여기서 눈에 띄는 것은 60개월, 납입금액 한도 70만원, 6%의 정부기여금, 비과세 혜택이다

60개월, 즉 5년이라는 시간은 직장에서 어느정도 자리잡기까지 걸리는 시간임과 동시에 매일매일을 살아가는 사람들에게는 다소 긴 시간으로 다가오기도 하기 때문에 가입을 고려하는 사람들이 많을 것이라는 생각이 든다.

하지만 직장생활을 하다보면 크고 작은 비용이 지출되기는 하지만 약 50~60만원 정도는 남는 경우가 더러있으며, 최소 납익금액은 1천원 부터 시작하기 때문에 생활측면에서는 큰 부담이 느껴지지 않아서 이 상품을고려해볼만 한데,

예를 들면 1천 원을 60개월, 약 6만원을 납입하게 되면 최대 6%의 이자를 받을 수 있고 은행 최대 적금 이자가 5% 이하인 것을 고려하면 상당히 이자 측면에서 큰 상품이기 때문에 가용한 돈을 모두 적금하는 것을 권하고 싶다.

타 적금을 예로 들면 해당 가입으로부터 적금 시기 까지 열심히 납부를 하였으나 적금이 만기가 되어 예금액을 수령할 때 소득세를 내게 된다면 뒷통수를 맞은 기분일 것이다. 하지만 비과세 혜택이란 상품의 이자를 면세해주는 상품으로

소득분 15.4%의 세금을 부과되어 눈에 띄게 적은 이자를 받게 되는데, 비과세 혜택으로 인해 원금과 이자의 금액을 모두 수령할 수 있기 때문에 계획된 저금을 할 수 있게된다.

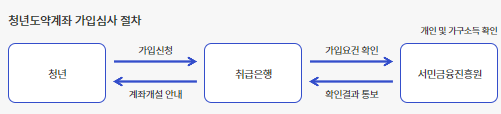

청년도약계좌의 가입대상으로는

가입일 기준 만 19세 ~ 34세 이하이며, 병역이행기간(최대 6년 까지)은 빼고 계산할 수 있다.

개인소득은 7,500만 원 이하로 종합소득과세표준 합산금액이 6,300만 원 이하인 경우 가입이 가능하다.

가구원의 소득은 가구원 수에 따른 기준 중위소득 180% 이하에 해당하는 자로 1월달에 가입 시 전월 연봉계산으로 22년 기준 중위소득을 따른다.

v

심사 시 ① 나이 및 개인소득 확인 → ② 가구원 확정 및 정보제공 동의 → ③ 가구소득 확인 → ④ 확인결과 통보 과정에 약 2주가 소요된다.

길고 긴 5년의 적금 충족하지 못하고 해지 할 경우

청년도약계좌의 가장 큰 단점은 5년이라는 긴 시간 동안 적금을 유지해야한다는 것인데, 이 단점에 대해서는 여러 의견이 나오고있다.

위 상품은 청년들의 자금을 마련하기 위해 준비된 상품이지만 갑자기 돈이 나갈일이 많은 나이인만큼 3년 이상만 보유하고 해지해도 비과세를 적용하는 법안이 추진중에 있으며, 기존에 있는 해외이주, 퇴직, 폐업, 주택구입 등의 상황에 중도해지시 비과세 혜택이 좀 더 폭넓게 혼인과 출산으로 인한 중도해지의 경우에도 제공된다고 하기 때문에 자금 마련을 위한 취지, 갑자기 돈이 나가는 청년들의 대비책으로 점차 나아가는 모습이 보인다.

또한 중간에 목돈이 필요한 경우 청년도약계좌로 예적금 담보대출을 받을 수 있기 때문에 납입을 중지한 상태(계좌 유지) 상태로 대출을 이행할 수 있다는 것도 해당 상품을 이용하는 이점 중에 하나이다.